ค่าเงินบาท 25 พ.ค.69 ''แข็งค่า'' ตอบรับกระแสข่าวหยุดยิง

- ค่าเงินบาทเปิดตลาดเช้าวันที่ 25 พ.ค. แข็งค่าขึ้นที่ระดับ 32.51 บาทต่อดอลลาร์

- ปัจจัยหลักที่ทำให้เงินบาทแข็งค่ามาจากกระแสข่าวความคืบหน้าในการเจรจาหยุดยิงระหว่างสหรัฐฯ และอิหร่าน

- ข่าวดังกล่าวทำให้นักลงทุนลดความคาดหวังว่าธนาคารกลางสหรัฐฯ (FED) จะขึ้นดอกเบี้ย ส่งผลให้เงินดอลลาร์อ่อนค่าลง

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาท เปิดเช้านี้ ที่ระดับ 32.51 บาทต่อดอลลาร์ “แข็งค่า” ขึ้นจากระดับปิดสัปดาห์ก่อนหน้า ณ ระดับ 32.65 บาทต่อดอลลาร์

กรอบค่าเงินบาท สัปดาห์นี้ ที่ระดับ 32.00 - 32.85 บาทต่อดอลลาร์ ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 32.30-32.50 บาทต่อดอลลาร์

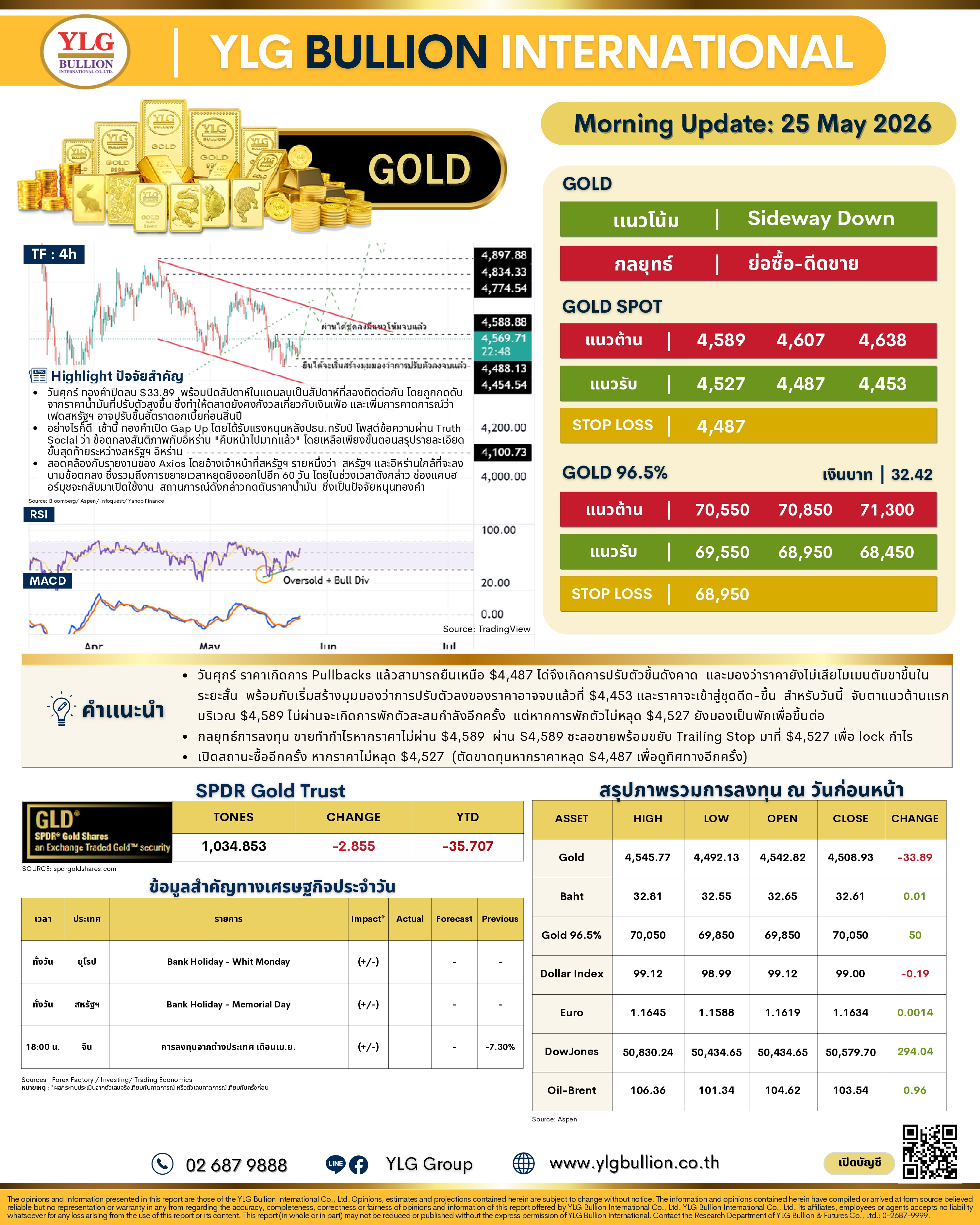

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) พลิกกลับมาทยอยแข็งค่าขึ้น โดยเฉพาะในช่วงเช้าของตลาดการเงินเอเชีย ทดสอบโซนแนวรับ 32.50 บาทต่อดอลลาร์ (แกว่งตัวในกรอบ 32.43-32.70 บาทต่อดอลลาร์) ตอบรับกระแสข่าวการเจรจาหยุดยิงระหว่างสหรัฐฯ กับอิหร่าน ที่ผู้เล่นในตลาดต่างมีความคาดหวังว่า ทั้งสองฝ่ายจะบรรลุข้อตกลงในเบื้องต้น ซึ่งอาจนำไปสู่การทยอยเปิดการเดินเรือผ่านช่องแคบ Hormuz ได้ ซึ่งภาพดังกล่าว ได้ทำให้ ผู้เล่นในตลาดปรับลดมุมมองต่อแนวโน้มการขึ้นดอกเบี้ยของ FED โดยให้โอกาสราว 78% ที่ FED จะขึ้นดอกเบี้ยได้ 1 ครั้ง ในปีนี้ ส่งผลให้ เงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ ย่อตัวลง ส่วนราคาทองคำ (XAUUSD) ได้ปรับตัวขึ้นเหนือโซน 4,550 ดอลลาร์ต่อออนซ์ อีกครั้ง

แนวโน้มค่าเงินบาท

เรามองว่า โมเมนตัมการอ่อนค่าของเงินบาท (USDTHB) ได้อ่อนกำลังลงพอควร หลังผู้เล่นในตลาดกลับมามีความหวังต่อแนวโน้มการเจรจาหยุดยิงระหว่างสหรัฐฯ กับอิหร่านมากขึ้น โดยล่าสุด ในช่วงเช้าของตลาดการเงินเอเชียของเช้าวันจันทร์ที่ 25 พฤษภาคม ได้มีกระแสข่าวมากขึ้น ว่า สหรัฐฯ กับอิหร่าน ใกล้บรรลุข้อตกลงหยุดยิง ที่จะนำไปสู่การทยอยเปิดการเดินเรือผ่านช่องแคบ Hormuz ทำให้ เงินบาทมีโอกาสทยอยแข็งค่าขึ้นบ้าง ตอบรับกระแสข่าวดังกล่าว ทว่า การแข็งค่าขึ้นของเงินบาทอาจถูกชะลอลงบ้าง จากโฟลว์ธุรกรรมซื้อเงินดอลลาร์ของผู้เล่นในตลาด อย่างฝั่งผู้นำเข้า (โฟลว์ธุรกรรมปลายเดือน) แถวโซนแนวรับ 32.20-32.30 บาทต่อดอลลาร์ โดยจะมีแนวรับสำคัญถัดไป 32.00 บาทต่อดอลลาร์ ซึ่งเรามองว่า จะเห็นได้ เมื่อมีการเจรจาหยุดยิงมีรูปธรรมชัดเจน

แต่หากสถานการณ์ในตะวันออกกลางกลับมามีความไม่แน่นอนสูงและการเจรจาหยุดยิงยังคงไม่สามารถบรรลุข้อตกลงที่ชัดเจนได้ เรามองว่า เงินบาทยังมีความเสี่ยงทยอยอ่อนค่าลง โดยมีโซนแนวต้าน 32.75-32.85 บาทต่อดอลลาร์ และมีโซนแนวต้านสำคัญแถว 33.00 บาทต่อดอลลาร์ หากเงินบาทสามารถอ่อนค่าทะลุโซนดังกล่าวได้ ซึ่งเกิดขึ้นได้ หากสถานการณ์ในตะวันออกกลางทวีความรุนแรงมากขึ้น เช่น สหรัฐฯ ตัดสินใจใช้กำลังทางทหารโจมตีอิหร่านอีกครั้ง

อนึ่ง เราขอเน้นย้ำว่า เงินบาทยังคงเผชิญความเสี่ยง Two-Way Risk พร้อมเคลื่อนไหวได้ทั้งสองทิศทาง ขึ้นกับสถานการณ์ในตะวันออกกลาง ทำให้ผู้เล่นในตลาดควรระวังความผันผวนของเงินบาทที่อาจยังคงอยู่ในระดับสูง และการใช้กลยุทธ์ป้องกันความเสี่ยงที่หลากหลาย เช่น การใช้กลยุทธ์ Options จะสามารถเพิ่มประสิทธิภาพการบริหารความเสี่ยงจากอัตราแลกเปลี่ยนได้เป็นอย่างดีภายใต้ความผันผวนสูงของตลาดการเงิน

ในเชิงเทคนิคัล หากประเมินด้วยกลยุทธ์ Trend-Following เงินบาท (USDTHB) ยังคงอยู่ในแนวโน้มอ่อนค่าลง และจะยังคงอยู่ในแนวโน้มดังกล่าว จนกว่าจะสามารถแข็งค่าทะลุโซน 32.00 บาทต่อดอลลาร์ ได้อย่างชัดเจนและต่อเนื่อง ทำให้เงินบาทอาจทยอยอ่อนค่าลงบ้าง หรืออย่างน้อยแกว่งตัว Sideways ในกรอบที่กว้าง

ในส่วนของเงินดอลลาร์นั้น เรามองว่า ความหวังต่อแนวโน้มการเจรจาหยุดยิงระหว่างสหรัฐฯ กับอิหร่าน อาจกดดันให้ เงินดอลลาร์ย่อตัวลงได้ ทว่าสถานการณ์ยังมีความไม่แน่นอนสูง อีกทั้งต้องรอลุ้น รายงานข้อมูลเศรษฐกิจสหรัฐฯ ซึ่งอาจกลับมาหนุนเงินดอลลาร์ได้ไม่ยาก

สัปดาห์ที่ผ่านมา มุมมองของผู้เล่นในตลาดที่กลับมามีความหวังต่อแนวโน้มการเจราหยุดยิงระหว่างสหรัฐฯ กับอิหร่าน ได้ช่วยชะลอและจำกัดการอ่อนค่าของเงินบาทไว้แถวแนวต้าน 32.75-32.85 บาทต่อดอลลาร์

สำหรับสัปดาห์นี้รวมถึงในช่วงระยะสั้น เราประเมินว่า ควรจับตาแนวโน้มการเจรจาหยุดยิงระหว่างสหรัฐฯ กับอิหร่าน พร้อมรอลุ้น รายงานอัตราเงินเฟ้อ PCE ของสหรัฐฯ และ รายงานผลประกอบการบริษัทจดทะเบียน

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอติดตามพัฒนาการของสถานการณ์ในตะวันออกกลางอย่างใกล้ชิด หลังมีกระแสข่าวว่า การเจรจาระหว่างสหรัฐฯ อิหร่าน มีความคืบหน้าไปพอสมควร และอาจมีการประกาศข้อตกลงเบื้องต้นในระยะสั้นนี้ ซึ่งเป้นไปได้ว่า จะมีทั้งการประกาศหยุดยิง (เพื่อเดินหน้าการเจรจา) พร้อมกับ การเริ่มทยอยเปิดการเดินเรือผ่านช่องแคบ Hormuz ซึ่งภาพดังกล่าว (หากเกิดขึ้นจริง) อาจทำให้ ผู้เล่นในตลาดเริ่มคลายความกังวลต่อแนวโน้มสถานการณ์ในตะวันออกกลางได้บ้างและอาจมีการปรับลดความคาดหวังต่อแนวโน้มการดำเนินนโยบายการเงินที่เข้มงวดของบรรดาธนาคารกลางหลัก โดยเฉพาะ FED อย่างไรก็ดี บรรดาผู้เล่นในตลาดจะรอลุ้น รายงานอัตราเงินเฟ้อ PCE เดือนเมษายน รวมถึงรายงานข้อมูลเศรษฐกิจสำคัญอื่นๆ อย่าง คาดการณ์ครั้งที่ 2 ของอัตราการเติบโตเศรษฐกิจในไตรมาส 1 ปี 2026 และถ้อยแถลงของบรรดาเจ้าหน้าที่ FED ก่อนที่จะปรับเปลี่ยนมุมมองต่อแนวโน้มดอกเบี้ยของ FED อย่างมีนัยสำคัญ อนึ่ง ล่าสุด ผู้เล่นในตลาดได้ให้โอกาสราว 95% ที่ FED อาจขึ้นดอกเบี้ย 1 ครั้ง ในปีนี้ (และมีโอกาสราว 48% ที่จะขึ้นดอกเบี้ย อีก 1 ครั้ง ในปีหน้า)

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่ ธนาคารกลางอังกฤษ (BOE) และ ธนาคารกลางยุโรป (ECB) เพื่อประเมินแนวโน้มการดำเนินนโยบายการเงินของBOE และ ECB โดยล่าสุด ผู้เล่นในตลาดมองว่า BOE มีโอกาสราว 91% ที่จะขึ้นดอกเบี้ยได้ 2 ครั้ง ในปีนี้ ส่วน ECB มีโอกาสราว 59% ที่จะขึ้นดอกเบี้ยได้ 3 ครั้ง ในปีนี้ นอกจากนี้ ผู้เล่นในตลาดจะยังคงรอติดตามพัฒนาการของสถานการณ์การเมืองอังกฤษ โดยล่าสุด บรรดาผู้เล่นในตลาดพนัน (Prediction Markets) ต่างประเมินว่า นายกฯ อังกฤษ Sir Keir Starmer อาจลงจากตำแหน่งภายในปีนี้ (โอกาสราว 66% ที่จะลงจากตำแหน่งก่อนเดือนกันยายน)

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจจีน ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคอุตสาหกรรมการผลิตและภาคการบริการ (Official Manufacturing & Non-Manufacturing PMIs) เดือนพฤษภาคม รวมถึงรายงานผลกำไรภาคธุรกิจอุตสาหกรรม (Industrial Profits) ในเดือนเมษายน พร้อมกันนั้น ผู้เล่นในตลาดจะรอลุ้น รายงานข้อมูลเศรษฐกิจสำคัญของญี่ปุ่น อาทิ ยอดค้าปลีก (Retail Sales) ยอดผลผลิตอุตสาหกรรม (Industrial Production) และอัตราเงินเฟ้อพื้นที่กรุงโตเกียว (Tokyo CPI) เพื่อประกอบการประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) โดยล่าสุด ผู้เล่นในตลาดมองว่า BOJ มีโอกาสขึ้นดอกเบี้ยราว 2 ครั้ง ในปีนี้ โดยมีโอกาสราว 76% ที่จะขึ้นดอกเบี้ยในการประชุมวันที่ 16 มิถุนายนนี้ ในส่วนนโยบายการเงินนั้น นักวิเคราะห์ต่างประเมินว่า ทั้งธนาคารกลางนิวซีแลนด์ (RBNZ) และธนาคารกลางเกาหลีใต้ (BOK) จะเลือกคงดอกเบี้ยนโยบายไว้ที่ระดับ 2.25% และ 2.50% ตามลำดับ ท่ามกลางความไม่แน่นอนสูงของสถานการณ์ในตะวันออกกลาง อย่างไรก็ดี ผู้เล่นในตลาดต่างประเมินว่า ทั้ง RBNZ และ BOK อาจสามารถเดินหน้าขึ้นดอกเบี้ยได้ราว 126bps และ 115bps ตามลำดับ (Implied Policy Rate จาก OIS Curve) ภายในระยะเวลา 1 ปี ข้างหน้า สะท้อนถึงมุมมองของผู้เล่นในตลาดที่มองว่า บรรดาธนาคารกลางอาจต้องเดินหน้าขึ้นดอกเบี้ย เพื่อรับมือผลกระทบจากสถานการณ์ในตะวันออกกลาง โดยเฉพาะอัตราเงินเฟ้อที่เสี่ยงเร่งตัวสูงขึ้น จนทะลุกรอบเป้าหมายของธนาคารกลาง

▪ ฝั่งไทย – บรรดานักวิเคราะห์ต่างประเมินว่า การส่งออกของไทยยังคงได้แรงหนุนจากเทรนด์การเติบโตของ AI (Data Center) ที่ส่งผลดีต่อการส่งออกสินค้าอิเล็กทรอนิกส์และ Semiconductor โดยภาพดังกล่าวอาจยังคงสะท้อนผ่าน ยอดการส่งออกในเดือนเมษายนที่อาจขยายตัว +20%y/y อย่างไรก็ดี ยอดการนำเข้าจะพุ่งขึ้น +29%y/y ตามผลกระทบของสถานการณ์ในตะวันออกกลาง ทำให้ ดุลการค้าของไทยในเดือนเมษายนจะยังคง “ขาดดุล” ราว 5.3 พันล้านดอลลาร์ ทั้งนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนีผลผลิตอุตสาหกรรม (MPI) และอัตราการใช้กำลังการผลิต (Capacity Utilization) เดือนเมษายน ที่ควรจะสะท้อนถึงผลกระทบจากสถานการณ์ในตะวันออกกลางต่อภาคการผลิตของไทยมากขึ้น

ที่มา : ค่าเงินบาทเปิดเช้านี้ 25 พ.ค.69 ‘แข็งค่า‘ ตอบรับกระแสข่าวหยุดยิง